财联社5月14日讯,近期宠物经济概念表现活跃,昨日,概念股佩蒂股份(33.500, 1.48, 4.62%)、中宠股份(30.490, 0.23, 0.76%)涨停。截至今日午间收盘,佩蒂股份涨逾6%,中宠股份涨近2%。

2019年,美国宠物食品市场规模263.5亿美元,同比增长5.2%。高端宠物食品和零食分别占据了43.5%和22.3%的市场份额,是驱动行业发展的主要动力。其背后反映了“人性化”趋势下,宠物主愈发愿意为宠物的健康买单。

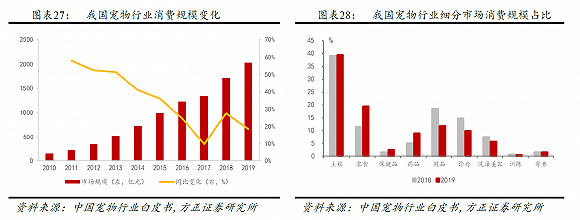

2019年双十一数据中,最受欢迎进口品牌3、4名均为宠物食品,最受欢迎进口商品为猫主粮。2019年国内宠物食品行业市场规模约401亿元,同比增长28%,对标美日,潜在空间巨大。宠物数量的增长、食品渗透率的提升以及高端化趋势将推动宠物食品市场持续快速增长。数据联盟伙伴阿里的数据显示,年轻的90后、95后线上宠物市场消费占比超四成。

方正证券(7.130, -0.07, -0.97%)认为国内宠物行业仍处于高速发展的基本面未变,疫情之下我国宠物行业线上渠道的消费有望得到超预期增长。其看好行业的长期发展,宠物食品和宠物医疗相比其他细分市场具备天然的赛道优势。当前受益部分原材料成本下行利好因素推动,宠物食品相关企业业绩拐点已至。

宠物食品作为日用消费品,一旦用户养了宠物,这只宠物的食品等消费就变成了“刚需”。疫情并未对需求造成压制,反而海外用户居家隔离前或提前囤积部分产品,造成相关产品短期内紧俏的局面。与此同时,疫情期间或增强人们对宠物的情感表达和寄托,养宠比例或进一步提升。

天风证券(6.000, 0.03, 0.50%)分析师吴立认为宠物食品行业是可以诞生大公司的赛道。美股市场中,蓝爵食品(BUFF)被80亿美元收购,而鲜宠公司(FRPT)过去三年涨幅近10倍。尽管两家宠物概念公司仍处于不同的成长阶段,但是共同点是资本市场都给予了高估值。

从估值来看,A股“宠物双骄”估值对比美股仍大有空间。与美国宠物食品公司不同,中宠股份和佩蒂股份均以外贸代工业务起家,近几年大力投入国内市场,形成了“国内+国外”两个市场驱动的业务模式:国内业务高速增长但利润贡献甚微,利润由国外业务贡献。

考虑到两公司国内收入增速有望保持50%以上,高于行业平均及美股公司的增速,随着利润重回高速增长(中宠复合增长60%以上/佩蒂复合增长80%以上),海外业务的净利润可以给予30-35倍PE。建议持续关注中宠股份(2020年业绩有望持续增长,国内收入有望进一步提速。);佩蒂股份(海外订单恢复叠加国内市场发力,带动收入超预期增长;全面发力国内市场,开启双轮驱动战略)。